O mercado digital cresce a cada ano, e com ele surgem milhares de novos infoprodutores — criadores de cursos online, mentorias, eBooks, aulas gravadas, comunidades pagas e diversos produtos digitais.

Mas junto com esse crescimento vem uma dúvida fundamental:

👉 Qual é o melhor regime tributário para um infoprodutor?

E ainda mais importante: como pagar menos impostos dentro da lei?

Neste artigo, você vai descobrir por que o Simples Nacional costuma ser um dos regimes mais vantajosos para infoprodutores, quando ele deixa de ser ideal e como o Fator R pode reduzir drasticamente sua tributação.

Vamos simplificar tudo isso de forma didática, atualizada e com base legal.

📌 O que é o Simples Nacional — e por que ele é tão famoso entre infoprodutores

O Simples Nacional é um regime tributário criado pela Lei Complementar 123/2006, com o objetivo de unificar tributos e simplificar a vida de pequenas empresas.

Ele reúne em uma única guia (DAS) impostos como:

-

IRPJ

-

CSLL

-

PIS

-

COFINS

-

INSS patronal

-

ISS

-

ICMS

Para infoprodutores, essa simplificação é uma grande vantagem, já que o negócio digital envolve vendas recorrentes, várias plataformas (como Kiwify, Hotmart, Eduzz, Monetizze etc.) e alto volume de notas fiscais.

Com o Simples, toda essa operação fica mais fácil de gerenciar.

💡 Por que o Simples Nacional pode ser o regime ideal para infoprodutores?

Analisando sites especializados como Tactus Contabilidade, Contabilizei, Pavon Contabilidade, São Lucas Contabilidade e Propulsor Contábil, além da legislação aplicável, as principais vantagens são:

✔️ 1. Alíquotas reduzidas com o Fator R

Esse é o ponto mais importante para quem vende produtos digitais.

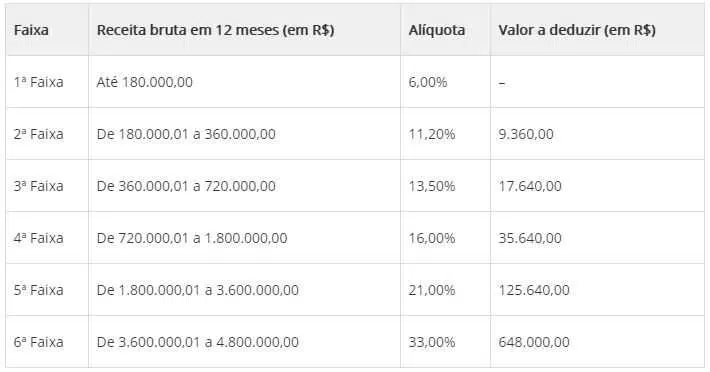

Infoprodutores podem cair em dois anexos do Simples Nacional:

📊 Anexo III — alíquota inicial de 6%

Você entra neste anexo quando sua folha de pagamento (pró-labore + salários) representa 28% ou mais do faturamento dos últimos 12 meses.

Essa regra é definida pelo Fator R, previsto nos arts. 18 e 18-A da LC 123/2006.

É aqui que muitos infoprodutores economizam milhares de reais em impostos.

📊 Anexo V — alíquota inicial de 15,5%

Se sua folha de pagamento for menor do que 28% do faturamento, você será enquadrado no Anexo V — que é mais caro.

Ou seja:

👉 Quem organiza bem o pró-labore e contrata corretamente pode reduzir legalmente sua alíquota quase pela metade.

Essa é uma das maiores estratégias tributárias para negócios digitais hoje.

✔️ 2. Pagamento unificado por meio do DAS

Isso reduz erros, burocracias e traz mais previsibilidade para o negócio.

Concorrentes como a Contabilizei e a Pavon reforçam que o Simples é extremamente vantajoso para negócios que precisam lidar com grande quantidade de notas fiscais — como infoprodutores.

✔️ 3. Controles fiscais mais simples

O Simples reduz obrigações acessórias, facilitando a vida de quem vende cursos e mentorias diariamente.

Enquanto outros regimes exigem declarações mais complexas, o Simples permite uma operação mais leve.

📚 Como funciona o Fator R — o “pulo do gato” para pagar menos imposto

O Fator R é uma fórmula que compara:

👉 Folha de pagamento (incluindo pró-labore)

dividido por

👉 Receita bruta acumulada dos últimos 12 meses

Se o resultado for igual ou superior a 28%, o infoprodutor cai no Anexo III, pagando a partir de 6%.

Se for menor que 28%, vai para o Anexo V, pagando cerca de 15,5% a 30,5% dependendo da faixa.

Isso significa que:

💼 A gestão da folha de pagamento se tornou uma das principais estratégias fiscais no mercado digital.

📦 Quando o Simples deixa de ser vantajoso para infoprodutores?

O Simples Nacional é ótimo, mas não é perfeito.

Segundo análises de contabilidades como Tactus e Propulsor Contábil, ele pode deixar de ser ideal quando:

⚠️ 1. O faturamento anual ultrapassa R$ 4,8 milhões

Após ultrapassar esse limite, você é obrigado a migrar para:

-

Lucro Presumido

-

Lucro Real

⚠️ 2. Margens de lucro muito altas

Em alguns casos, o Lucro Presumido pode gerar economia — especialmente quando não há folha de pagamento suficiente para o Anexo III.

⚠️ 3. Alto volume de vendas com plataformas internacionais

Alguns fluxos de receita vindos do exterior podem exigir regimes mais adequados.

🧭 Como escolher o regime ideal: o passo a passo recomendado

1️⃣ Analisar faturamento dos últimos 12 meses

2️⃣ Verificar o CNAE e a natureza da atividade

3️⃣ Simular o cálculo do Fator R

4️⃣ Comparar a tributação no Simples, Lucro Presumido e Lucro Real

5️⃣ Avaliar margem de lucro e volume de despesas

6️⃣ Consultar um contador experiente no mercado digital

🤝 Conclusão: com estratégia, o Simples Nacional pode ser o seu melhor aliado

Para a maioria dos infoprodutores, o Simples Nacional é um regime vantajoso, econômico e simples.

Mas a decisão só deve ser tomada com análise técnica, especialmente por causa do Fator R, que pode reduzir sua carga tributária de forma significativa.

Criar produtos digitais é sua especialidade.

Criar estratégias fiscais inteligentes é a nossa. 😉

💼 Precisa descobrir qual é o melhor regime para o seu negócio digital?

A JL Ramos Contabilidade Digital é especializada em infoprodutores e negócios online.

Ajudamos você a:

✔️ Escolher o melhor regime

✔️ Reduzir impostos legalmente

✔️ Organizar a emissão de notas fiscais

✔️ Estruturar pró-labore e folha para otimizar o Fator R

👉 Fale com nossos especialistas e simule sua economia ainda hoje!