Com o avanço da tecnologia medicina, cada vez mais estão surgindo investimentos na abertura de consultórios e clínicas. Mas as altas taxas de cargas tributárias no Brasil, ainda assustam os profissionais do ramo. Por isso, quem deseja abrir uma clínica (ou consultório) médica, deve se perguntar qual é a melhor opção de regime tributário: Médico Autônomo (Pessoa Física) ou Médico PJ (Pessoa Jurídica)?

A resposta depende do seu investimento inicial, se for necessário iniciar as atividades com um investimento baixo, é mais vantajoso ser Médico PF, caso contrário ser Médico PJ se torna a melhor opção. Isso ocorre, pois quem opta por PF não possui a necessidade de ter um contador e as despesas do consultório podem ser quitadas no imposto de renda. O imposto sobre os serviços prestados varia de 7,5 a 27,5%. Mas, como nesse caso não haverá o auxílio de um contador no dia a dia, o cuidado com o imposto de renda deve ser muito maior para que não aconteçam maiores complicações. É fundamental manter as informações do fluxo de caixa do consultório organizados.

Já os que optam em ser PJ acabam tendo mais burocracias, porém as vantagens também são maiores. Você pode contratar mais funcionários, tem mais facilidade para conseguir crédito e consegue se credenciar em mais convênios. Caso escolha pelo Simples Nacional, o imposto é a partir de 6%. É preciso contratar um contador especializado e o INSS é pago sobre o pro labore, que é seu salário. Ser PJ é ideal para quem tem clínicas a partir de duas cadeiras.

Além do simples nacional, o consultório pode se enquadrar no lucro presumido. Onde a tributação é de 13,33% sobre o faturamento, já incluindo os impostos federais e municipais. Se o médico tem funcionários, paga-se o INSS Patronal sobre o valor bruto da folha de pagamento.

Como é a tributação de um médico autônomo?

Nessa categoria, os médicos trabalham como profissionais liberais ou autônomos, sujeitos ao Imposto de Renda de Pessoa Física, do INSS (Instituto Nacional de Seguridade Social) e do ISSQN (Imposto Sobre Serviços de Qualquer Natureza) referente à legislação de cada Município.

Um problema desse regime é a alta tributação. A alíquota do Imposto de Renda pode chegar a 27,5% da receita, e do INSS a até 20% limitado ao teto do INSS. Vale ressaltar que os médicos que optam por trabalhar como profissionais liberais ou autônomos, tornam-se mais suscetíveis a uma fiscalização ou malha fina na declaração de Imposto de Renda pessoa física.

Nesse caso os médicos terão os valores de impostos de duas formas diferentes:

1.Prestação de serviços para pessoas físicas

Os valores recebidos devem ser controlados mensalmente via livro-caixa, e o IRRF gerado através do Carnê-Leão, com os seguintes impostos:

INSS: A contribuição previdenciária com alíquota de 20% sobre o valor recebido, limitado ao teto do INSS, valor máximo de R$ 1.286,71 por mês.

IRRF: Valor do Imposto de Renda retido na fonte, podendo variar de 0% a 27,5%, de acordo com a tabela progressiva do Imposto de Renda, não há limite para retenção.

2.Prestação de serviços para Pessoa Jurídica

Os impostos dos médicos serão descontados pelo contratante, que deverá realizar a emissão do Recibo de Pagamento de Autônomos (RPA) para o recolhimento dos valores devidos.

São eles:

INSS: A contribuição previdenciária tem alíquota de 11%, valor máximo de R$ 707,69 por mês.

IRRF: O valor do Imposto de Renda retido na fonte pode variar de 0% a 27,5%, conforme tabela abaixo, sem limite para retenção.

| Base de cálculo (R$) | Alíquota (%) | Parcela dedutível (R$) |

| Até 1.903,98 | 0% | 0,00 |

| De 1.903,99 até 2.826,65 | 7,5% | 142,80 |

| De 2.826,66 até 3.751,05 | 15% | 354,80 |

| De 3.751,06 até 4.664,68 | 22,5% | 636,13 |

| Acima de 4.664,69 | 27,5% | 869,36 |

ISS: O imposto sobre serviços será devido de acordo com as regras de cadastro na prefeitura de seu município, as regras podem variam de acordo com cada cidade, podendo a alíquota variar de 2 a 5%.

No exemplo abaixo, temos o cálculo completo para um rendimento autônomo de R$ 10.000,00, quando o contratante for uma pessoa jurídica:

| Salário Bruto | R$ 10.000 |

| IRRF | R$ 1.686,03 |

| INSS | R$ 707,69 |

| ISS | R$ 500,00 |

| Salário Líquido | R$ 7.106,28 |

Como é a tributação de um Médico PJ (pessoa jurídica)?

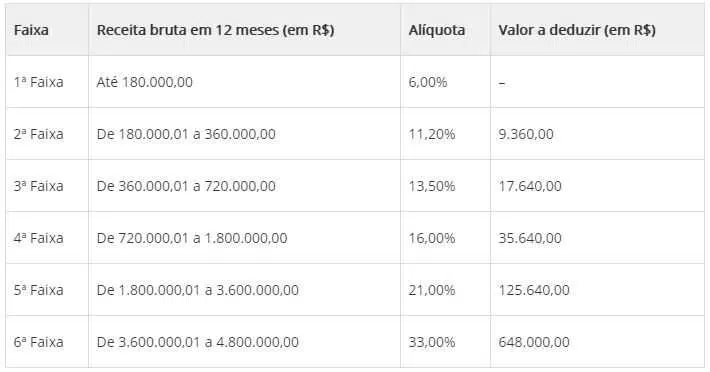

Os médicos que atuam como Pessoa Jurídica – tem uma empresa – o recolhimento dos impostos é realizado pelo CNPJ. É quando o médico opta por ser o “dono” do seu próprio negócio e atua emitindo notas fiscais pelos serviços prestados para clínicas, hospitais e pessoa física, os seus pacientes diretos. Se a empresa opta pelo Simples Nacional, os impostos são:

DAS: O DAS é o Documento de Arrecadação do Simples Nacional, é uma guia única que compreende até 8 impostos (IRPJ, CSLL, PIS, COFINS, CPP, ISS, ICMS e IPI, conforme o caso). Os impostos no Simples Nacional incidem sobre o faturamento total da empresa.

A tributação para atividades médicas pode variar no Simples Nacional, podendo ser pelo anexo III ou pelo anexo V. O determina o anexo de tributação é o fator R.

O fator R é o valor do pró-labore dividido pelo faturamento, referentes aos últimos 12 meses. Dessa forma, quando o resultado for maior que 28% será tributado no anexo III com alíquotas menores, iniciando em 6%. Se não atingir o fator R de 28% será tributado pelo anexo V com alíquotas iniciais de 15,5%.

INSS: A previdência será recolhida de acordo com o valor do pró-labore do sócio ou dono. Nas atividades médicas, no Simples Nacional, o INSS é recolhido fora da DAS, com alíquota de 11% com limite ao teto do INSS, o desconto máximo chegará a R$ 707,69.

IRRF: Pode incidir sobre o pró labore do sócio (valor de retirada obrigatório), de acordo com a tabela de IRPF abaixo:

| Base de cálculo (R$) | Alíquota (%) | Parcela dedutível (R$) |

| Até 1.903,98 | 0% | 0,00 |

| De 1.903,99 até 2.826,65 | 7,5% | 142,80 |

| De 2.826,66 até 3.751,05 | 15% | 354,80 |

| De 3.751,06 até 4.664,68 | 22,5% | 636,13 |

| Acima de 4.664,69 | 27,5% | 869,36 |

Assim, de acordo com o exemplo, para um rendimento mensal de R$ 10.000,00 sendo tributado pelo Anexo III, com fator R igual ou maior que 28%:

| Valor Bruto | R$ 10.000,00 |

| (-) imposto sobre faturamento | R$ 600,00 |

| (-) serviço do contador (média) | R$ 400,00 |

| (-) INSS | R$ 308,00 |

| (-) IRPF | R$ 44,10 |

| Valor líquido mensal | R$ 8.647,90 |

Vale lembrar que dentro neste cálculo está incluso o valor médio do serviço de contabilidade obrigatório por lei – Médicos não podem ser MEI (Micro empreendedor individual) por isso precisam de contador. No exemplo, o Imposto de Renda está calculado sobre o valor mínimo de pró-labore usual nas micro e pequenas empresas.

Qual a melhor opção para que o médico pague menos imposto?

Para se enquadrar no Anexo III, algumas empresas aumentam em determinado mês o seu pró-labore, salário pago ao sócio que desempenha funções na empresa.

Porém, caso a empresa adote essa estratégia, você deve saber que como o aumento do pró-labore ocorrerá um aumento prospectivo dos impostos que incidem sobre ele, o Imposto de Renda Retido da Fonte (IRRF) e o Instituto Nacional de Seguro Social (INSS).

Conte com quem entende o que a sua clínica ou consultório realmente precisa! Nós, da JL Ramos Contabilidade Campinas, somos especialistas na prestação de serviços de contabilidade para consultórios médicos e odontológicos e, por conta disso, entendemos as necessidades únicas desse setor, acompanhando paralelamente o crescimento dos avanços tecnológicos, de assistência médica e também dos regulamentos governamentais, além da conformidade com as seguradoras de saúde.

Fale conosco agora mesmo.